2022/05/11

- 美股追蹤:

- 近期美股持續破低,我又加大了資金投入,今晚美國四月份通膨數據就會出爐,通膨是否見頂下彎,讓市場情緒緩解,值得大家持續留意。目前我在本輪美股下修期,現金部位已投入 6 成 7,主要針對科技股建倉,隨著第二季來到中旬,緊縮政策路徑逐漸清晰,經濟數據良好,地緣政治不再影響之後,我認為在第三季前結束掉本波的修正機率增高,我在今年的資金會主動提前在 Q2~Q3 逐步投完,Q4 我認為有很高的機率重返多頭格局,資金投入步調上會稍微提前。

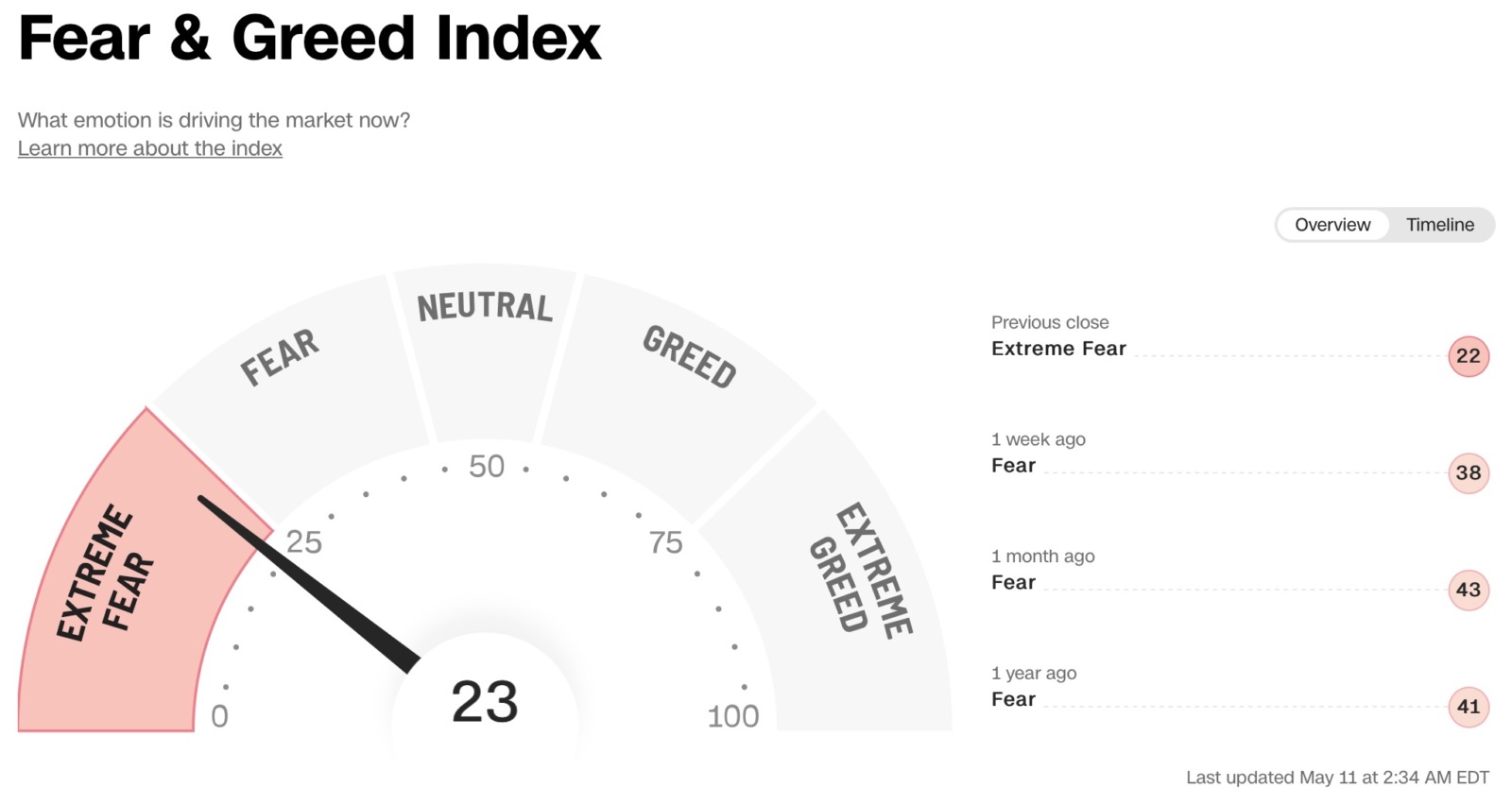

- 如果我們來觀察市場的情緒變化,目前 CNN 貪婪指數再度回到 23,市場再度進入極度恐慌階段,雖然目前的下殺幅度,並沒有影響到總資產的大幅變動,因為我的投資年份拉得長,平均成本拉得遠,但如果看過去一年的建倉位階,已經吃掉一大段過往的獲利,好在過去一段時間,我的現金部位偏高,現在正是攤低成本的時候,也許未來從第四季開始,當多方趨勢回歸後,會有好一段時間都不會大幅建倉,以持續的累積現金,等待下一次建倉。

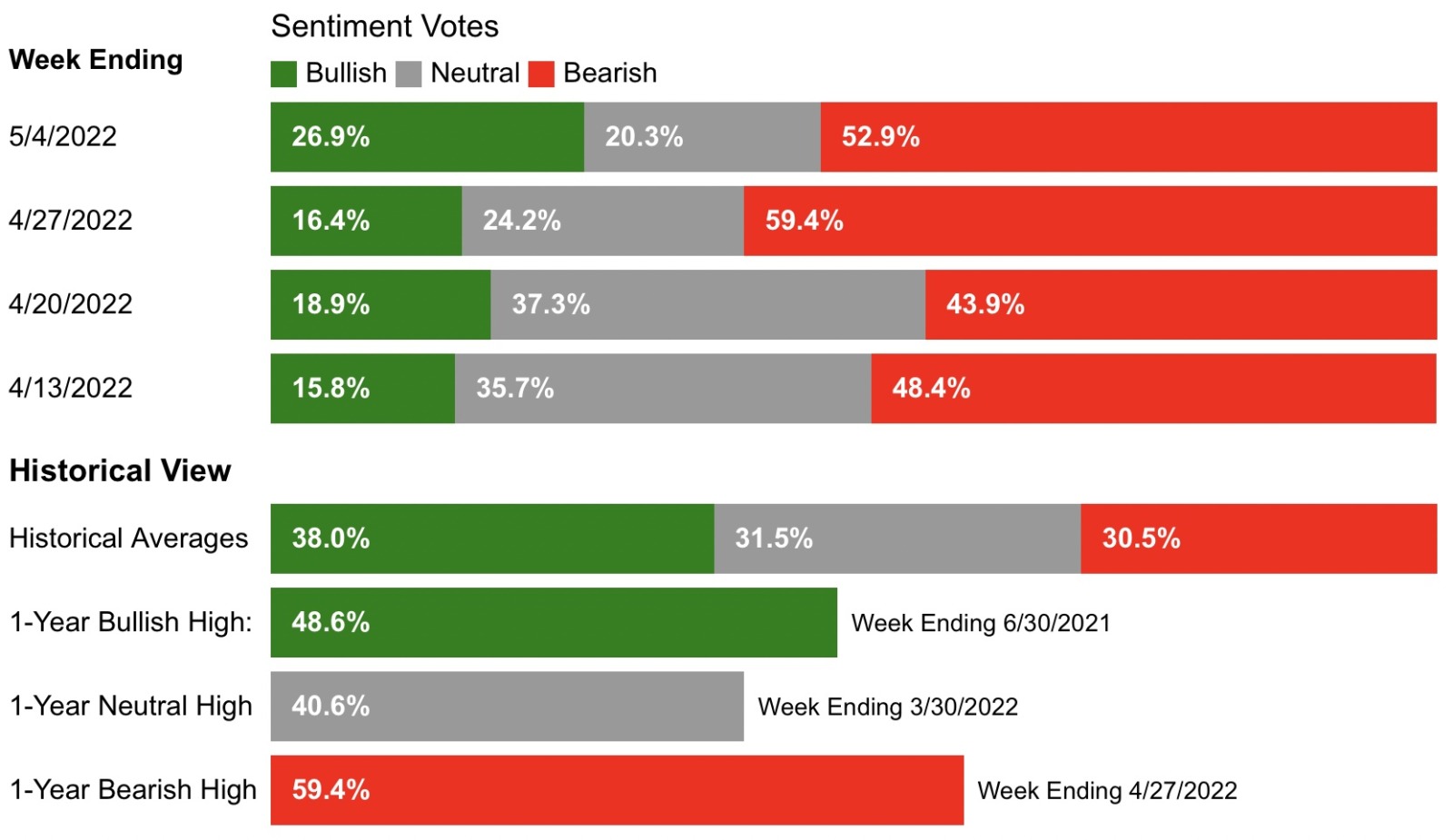

另外一個情緒指標,是 AAII 散戶投資人情緒指數,從下表觀察,Bullish 代表看多,Bearish 代表看空,Neutral 代表中立,過往歷史的平均值,看多通常為 38%,看空者為 30%,這也是長期股市處於慢牛上漲的原因。

另外一個情緒指標,是 AAII 散戶投資人情緒指數,從下表觀察,Bullish 代表看多,Bearish 代表看空,Neutral 代表中立,過往歷史的平均值,看多通常為 38%,看空者為 30%,這也是長期股市處於慢牛上漲的原因。- 但目前來看,看多者只剩下 26.9%,看空者從 4 月底已經來到五成以上,市場持續高度恐慌中,我認為在這種極度恐慌下建倉沒有問題,如果資金充沛者,也許可以考慮未來市場反彈時適度調節,換取部分資金,等待再破低時將資金投回,畢竟本波熊市沒有這麼快結束。

- 最近有會員朋友來信,詢問目前的升息循環,有沒有可能類似 1980 年代沃爾克的高強度緊縮,當時沃爾克一路把基準利率上調到 20%,我是沒這麼悲觀,目前全球經濟仍在生產力週期上,這一次通膨不是完全長時間斷供,只是供應鏈受到疫情與地緣政治衝擊,目前主要經濟數據,包括非農勞動人口、民間固定資本支出及個人耐久財支出年增率強度仍然超過過去週期,生產力週期仍然未被破壞。

- 美債追蹤:

- 本週我投了少量資金在美債上,目前十年期美債殖利率已到 3% 左右振盪,美債價格今年以來也大幅修正,我很難相信聯準會的緊縮政策下,會讓美債殖利率能夠長期領先 2018 年升息週期,推測美債價格也許來到短期低點,所以做了些許建倉,但美債能給予的長期報酬仍然比股票低得多,所以目前的買入為投機性質,主要為對賭未來緊縮政策下,由於通膨下緩,形成政策的延後,這對美債價格也許有提振效果,當然,目前主要資金仍集中在股市,投資人參考即可,不一定要進行買入,因升息循環底下,美債目前只是相對低點,而非絕對低點。

- 台股追蹤:

- 台股我在本週首次開始加大投資力度,雖然加權指數才跌 13%,但如果是權值型 ETF,像是 0050 (元大台灣 50) 與 006208 (富邦台 50),跌幅已經來到 17%,已經符合中期回檔格局,說明權值股其實跌很重,台股本益比已經跌破 12 年來低點,雖然還是有下行空間,但台股殖利率超過 4.5%,長期來看已經非常便宜。

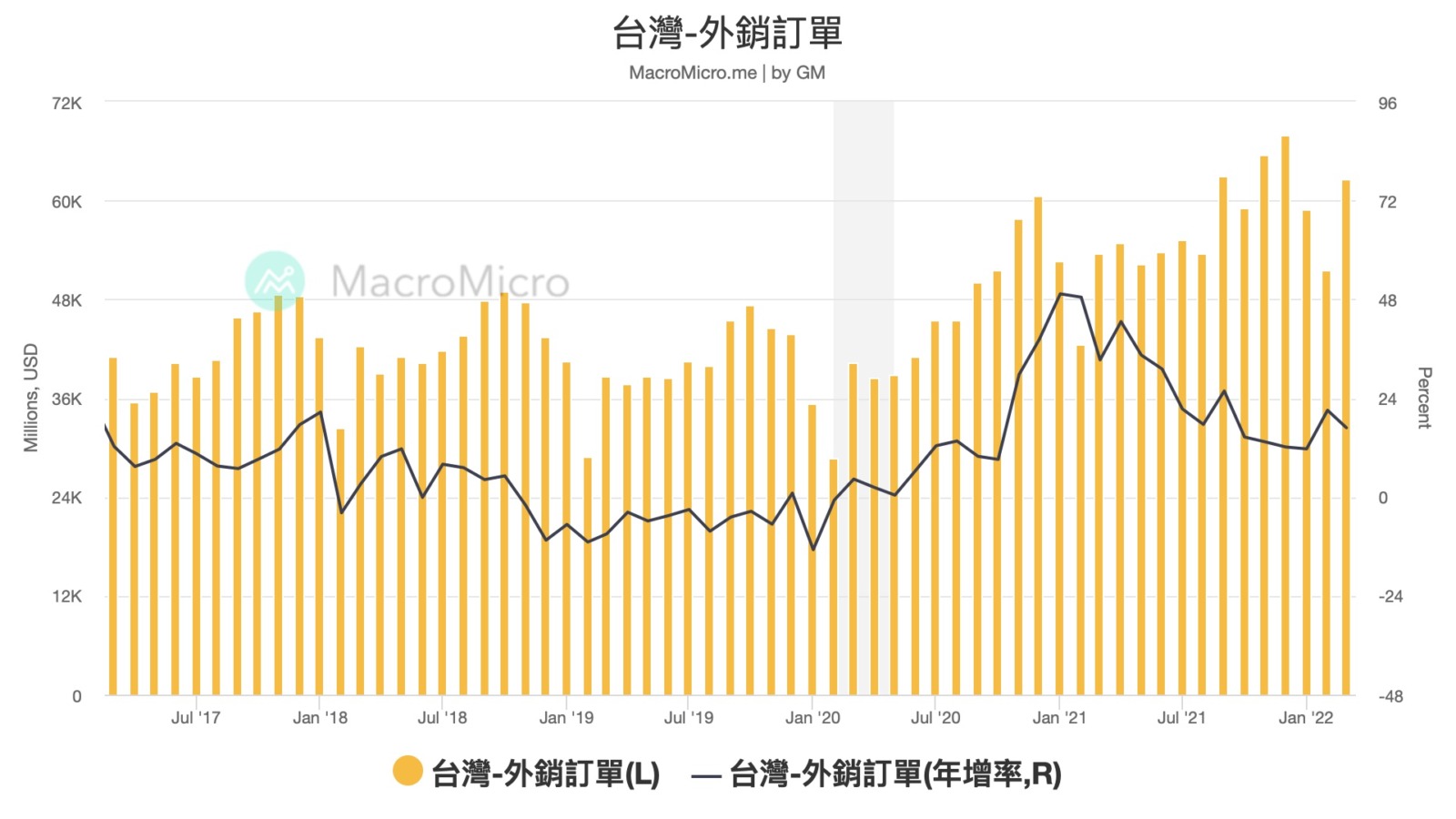

- 近期我也拿到了許多股東信,隨著大盤持續走低,未來填息的機率也越來越高,有些會員朋友詢問,現在街道上少了好多人,內需消費會不會影響到經濟,其實,台灣是出口型經濟體,經濟成長主要來源是資本形成與進出口,股票大部分也是做外銷的,目前隨著景氣下行,台灣外銷訂單似乎也有落底現象,這一波台股也許會跌得比美股輕。